「手取り少なすぎて笑えん」って嘆いてるそこのあなた、ちょっと待ってください。

副業しないと増やせないとか思っていませんか?

確かに今の時代、何でもかんでも副業しろ副業しろってうるさいですよね。

でも正直、帰宅後にウーバーで配達とかブログ更新とか、やる気あります?ないですよね。

だからこそ知ってほしい。

副業せずに手取りを増やす方法は、一応あるってこと。

今回は、副業ナシで手取りを増やす現実的な方法をサクッとご紹介。

知ってるだけで、今月の給料の手取りが増えるかも。

この記事ではこんな疑問を解決します:

- 副業せずに手取りを増やす方法なんてあるの?

- 節税や控除って、結局どうすればいいの?

- 手取りを増やす=転職しかないって本当?

手取りを増やすって、実際どういうこと?

手取りを増やすには「引かれるお金」を減らすのが一番手っ取り早い

結論から言います。

「引かれているお金を減らす」のが、手取りアップへの近道です。

たとえば額面30万円の給料でも、実際に口座に振り込まれるのは24万円前後だったりします。

差額の6万円はどこに消えたのか。その正体が税金と社会保険料です。

こいつらは、こちらが何もしていなくても、毎月しれっと差し引いてきます。

だからこそ、この引かれすぎ問題を理解して対処するだけで、手取りが増える可能性は十分にあります。

「税金+社会保険料」が手取りをゴッソリ削っています

税金と社会保険料といっても、内訳をちゃんと把握している人は少ないかもしれません。

住民税、所得税、健康保険、厚生年金、雇用保険など、これらすべてが毎月自動的に引かれています。

額面30万円の人なら、5万円から6万円は軽く引かれている計算です。

年収400万円〜500万円クラスの会社員なら、年間70万円以上は見えないところで持っていかれている状態です。

「なんか給料少ない気がする……」と思っているなら、その原因はまさにこの部分です。

ただし安心してください。完全には避けられませんが、ちゃんと知識を持てば合法的に減らすことはできます。

対策を知らないと、年収が上がっても手取りが減ることもあります

残業を増やしたり昇給したりして、額面が増えたはずなのに、手取りはほとんど変わらない。

そんな理不尽な現象、経験したことはありませんか?

これは、社会保険料の「等級」が上がることで、引かれる金額も増えてしまうからです。

額面アップ=手取りアップ、とはならないのが現実です。

だからこそ、がむしゃらに働くよりも、制度や仕組みをちょっと理解しておく方がよっぽど得なのです。

同じ年収でも、知っているだけで手取りが多くなる人がいるということを覚えておいて損はありません。

次の章では、税金や社会保険料を減らすために活用できる、

「節税」と「控除」について、初心者でもわかりやすく解説していきます。

副業ナシでも手取りが増える仕組みとは?

節税は合法で即効性アリの「手取りアップテク」

副業しないと手取りが増えない?

そんなことはありません。節税は、働き方を変えずに手取りを増やせる合法の裏技です。

しかも、誰でも使える仕組みが山ほどあります。

ふるさと納税、住宅ローン控除、通勤手当の非課税など、実は見落とされがちな制度が多いのです。

副業よりも、まずは目の前の「使える制度」を拾いましょう。

知識ゼロで月に数千円~数万円も損している人、意外と多いですよ。

控除を使いこなせば、毎月の手取りが自然と増えます

会社員だと、「年末調整で全部やってくれるから、自分では何もしなくてOK」と思っていませんか?

それ、思考停止状態かも。

たしかに、年末調整で自動的に処理される控除もありますが、

自分で申告しないと反映されないものも多いのです。医療費控除やふるさと納税がその代表例です。

たとえば、医療費が年間10万円を超えたら、自分で確定申告すればお金が返ってくるかもしれません。

申告しなければ、もちろん戻ってきません。黙っていれば損をする、それが税金の世界です。

自分で「使える控除」を把握して申請するだけで、可処分所得=手取りは自然と増えます。

この差は、1年後にはバカにできない金額になります。

次の章では、「じゃあ具体的にどんな控除や制度を使えばいいの?」という人のために、

会社員でも今すぐ使えるお得な制度を紹介していきます。

今すぐ見直すべき控除・制度ベスト3

ふるさと納税は「先払い式の節税+お得なおまけ付き」

ふるさと納税は、ただの寄付制度ではありません。

実質的には「税金の前払い」によって、返礼品というおまけがついてくる節税テクです。

たとえば、2万円分の寄付をすれば、翌年の住民税や所得税から約1万8千円が控除されます。

しかも、その寄付先の自治体からはお米や肉、果物などが届く。

……どう考えても得しかしませんよね。

唯一のデメリットは「先払いでお金が出ていく」という点ですが、

年末にまとめてやる人も多く、うまく活用すればダイレクトにお得を実感できます。

筆者

筆者ふるさと納税の管理は、さとふるがお勧め。筆者が初めて使ったとき、申請手続きとか簡単すぎてビビりしました。

医療費控除は「通院・薬代・交通費まで含めてOK」

医療費控除は、年間10万円を超えた医療費に対して税金の一部が戻ってくる制度です。

病院代や薬代だけでなく、病院までの交通費や、付き添いのバス代なども対象になります。

「10万円も使ってない」と思っていても、家族分や市販薬を含めると超えているケースは意外と多いです。

なにより、これまで1円も戻ってきていなかった人が、ちょっと申告するだけで数万円得をすることもあります。

レシートの保管や確定申告がやや面倒に思えるかもしれませんが、

一度やってみると「なんで今までやってなかったんだ…」と後悔するタイプの制度です。

筆者筆者も去年初めて医療費控除の申請をして、1万円くらい戻ってきました。ちょうど通院にかかった交通費分が戻ってきたイメージ。

この2つは「すでに使ってるかどうか」で、可処分所得に大きな差が出ます。

そもそも年末調整での申告ミスを潰す

会社が自動でやってくれると思いきや、

実は「申告書や控除証明書を出さなきゃ反映されない」ものが山ほどあります。

代表例はこれ:

- 生命保険料控除

- 地震保険料控除

- 配偶者控除・扶養控除

- 住宅ローン控除

証明書を出しそびれたら、その年の節税は即アウト。

自分の給与明細に「控除欄がある=自動でやってくれる」と思ってたら大間違いです。

「節税」のフリして支出を増やす制度に注意!

世の中には「節税になりますよ〜」って顔をして近づいてくる制度がたくさんあります。

でもその中には、冷静に考えたら「そもそもお金払ってるじゃん」ってツッコミたくなるものもあります。

ここではそんななんちゃって節税に引っかからないよう、ありがちな落とし穴を紹介します。

保険に入ってるだけで得? それ、完全に勘違いです

「生命保険料控除」や「地震保険料控除」って聞くと、「加入してるだけで税金が安くなる」ように思えますよね。

でも実際は、そもそも保険料を払ってる時点で支出なんです。

仮に年に3万円の保険料を払って、2,000円の税金が安くなったとして、

それって…普通にマイナスですよね? 2,000円得するために3万円払ってる構図です。

もちろん、保険として必要があって加入してるなら全然アリです。

でも「節税になるから」って理由で保険に入るのは、本末転倒です。

筆者保険は本当に必要かをちゃんと見極めて入ろうな。

筆者は独身なので、保険なんて不要なものとしか思ってませんが。

薬をたくさん買った人が得? そんなわけあるかい

「セルフメディケーション税制」という制度では、対象の市販薬を年に1万2千円以上買うと、

医療費控除っぽい還付が受けられます。

でもこれ、風邪薬・胃腸薬・湿布とかをめっちゃ買った人じゃないと使えません。

つまり、体調が悪い・常に薬代がかさんでいる人じゃないと対象にならないんです。

そして当然のことながら、薬を買わなければいけない状況って別に得でもなんでもありません。

「節税できるからこの薬買っとこ♪」みたいな行動、絶対やめましょう。

節税は「戻るお金」であって、「増えるお金」ではない

この手の控除制度に共通して言えることですが、

節税=得みたいに思ってしまうと、見事にハマります。

現実には、すでに出ていったお金の一部が戻ってくるだけです。

例えるなら、落とした財布が見つかって半分だけ返ってきたようなもので、

そもそも落とさなきゃよかったんじゃね?って話です。

節税を狙うなら、「必要な支出のついでに控除が受けられる」ものだけでOKです。

控除のために新たな出費を作るような行動は、やればやるほど貧乏になっていきます。

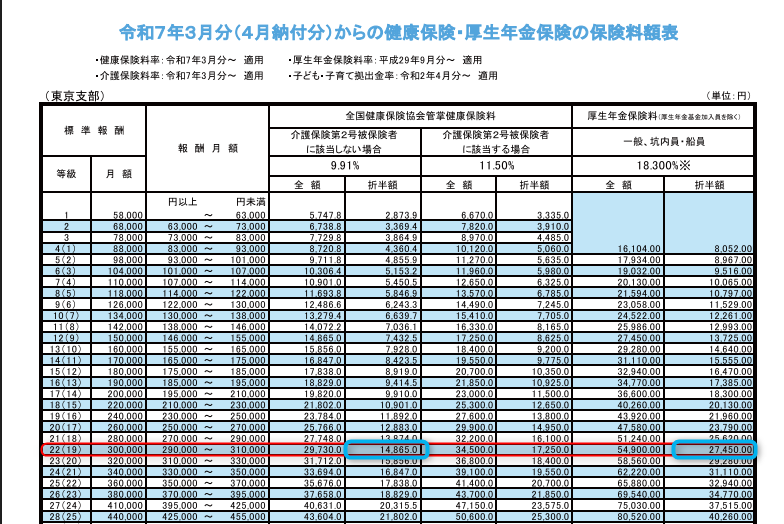

社会保険料を減らす裏技、あるにはある

「4〜6月の残業を減らすと保険料が下がる」は、割と知られてるけど…

会社員なら一度は聞いたことがあるかもしれません。

「4〜6月の残業を控えると、翌年の社会保険料が下がるらしい」ってやつです。

これ、ホントです。

なぜなら、社会保険料はこの3か月間の給与平均を元に標準報酬月額が決定されるからです。

そしてこの等級が、その後1年間の保険料にずっと影響します。

数万円単位で手取りが変わる、意外とバカにできない話です

たとえば、残業なしで給与25万円の人が、残業代5万円上乗せ状態で4〜6月に働くと、

残業なしの場合、報酬月額25万円なので等級は20になります。

しかし、残業代によって報酬月額30万円となると、等級は22になります。

この場合、健康保険料、厚生年金保険料はそれぞれ

残業なし:健康保険料12,883円、厚生年金保険料23,790円、合計36,673円

残業あり:健康保険料14,865円、厚生年金保険料27,450円、合計42,315円

つまり、毎月5642円分手取りが少なくなってしまうのです。

しかもそれが1年間続くとなると…差額は6万円以上。

つまり、「3か月間、ちょっと残業を減らす」だけで、

「12か月間、地味に手取りを守れる」わけです。冷静に考えると、やらない手はありません。

もちろん、部署や職種によっては「残業を選べない」人も多いでしょう。

でももし調整できる余地があるなら、この3か月は社会保険料節約月間として扱う価値があります。

筆者そんな簡単に残業減らせるならそうしてるよって人も多いかもですが、

もし生活残業してる人はこの3か月間だけ生活残業なしにしましょう。

どうしても無理なら転職が手っ取り早い

ここまで色々と節税だの控除だの頑張ってきましたが、

それでも「どうにもならん」という人は、最終手段があります。

そう、転職です。

副業より、転職の方がリターンが大きいことも普通にあります

「副業は大変そう」「ポイ活も限界」ってなってきたら、

一回まっすぐに本業の収入を見直すのもアリです。

月に1万円手取りを増やすために、毎晩2時間ブログを書く生活と、

月収が3万円上がる会社に転職する生活、どっちがラクかは火を見るより明らかです。

しかも、転職なら社会保険・ボーナス・退職金といった見えない待遇も丸ごと変わる可能性があります。

副業のように体力を削られず、出勤だけで収入アップ。これって冷静に考えて最強じゃないですか?

筆者はdodaを使って転職しました。

正直転職サイトは大手ならどこでも大差ないと思いますので、

まずは登録してみて使いやすいほうを選んでみてはどうでしょうか。

「年収上がったのに手取りが減った」パターンには要注意です

ただし、転職すれば必ず手取りが増えるとは限りません。

年収が上がったことで、住民税・社会保険料が上がり、手取りがむしろ下がるケースもあります。

さらに、住宅手当・通勤手当・残業代の有無など、会社によって支給ルールが違うため、

「額面は増えたのに生活が苦しくなった…」なんて話もよくあります。

転職するなら、年収ではなく手取りと福利厚生の総合点で比較してください。

求人票の「月給30万円〜」に踊らされて、手当全カットのブラック企業に飛び込まないよう注意しましょう。

節税も限界、副業も疲れた、でも今の生活を変えたい。

そんなときは、「稼ぎ方そのものを変える」選択も、あなたの武器のひとつです。

知ってる人だけ得してる。今すぐ行動するためのチェックリスト

ここまで読み終えたあなたは、すでに「手取りを増やす知識」を手に入れています。

でも、残念なお知らせがあります。

知ってるだけじゃ、1円も増えません。

「知ってるけど何もしてない人」は、何も知らない人と結果は同じ。

だからこそ、ここからはやる人だけが得するフェーズに入ります。

今月すぐやるべきこと

- 給与明細を確認して、社会保険料・控除額をざっくり把握する

- ふるさと納税の上限シミュレーションをやってみる(1分で終わります)

→年収と家族構成だけでわかる!簡単シミュレーション - 医療費のレシートが手元にあるかチェック。なければ、来月から取っておく

来月以降やるべきこと

- 来年のふるさと納税を年末に慌てないように、月ごとに予算を分けておく

- 年末調整で“提出してない控除”がないか毎年見直す(意外と漏れてます)

やらなくていいこと(ここを頑張ると疲れるだけ)

- 保険に無理に入って「控除をもらおうとする」

- 医療費控除のために市販薬を買いまくる

- 節税のためにムダな出費を増やす

知識を得た人だけが行動できる。

でも、行動した人だけが「手取りを増やした」って実感できるんです。

最後にもう一度。

副業せずに手取りを増やすことは、誰にでもできます。

あとは行動するだけ。