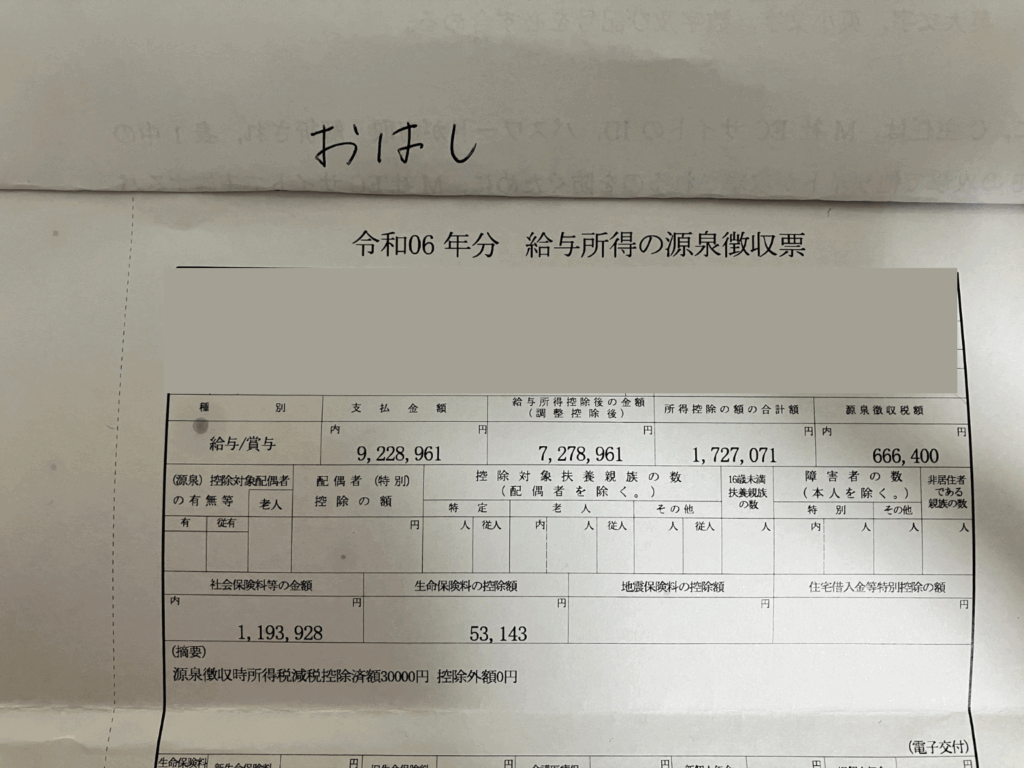

「とりあえず貯金したいなと考えてるけど、具体的にいくらぐらい貯めればいいのかな?

そんな声、よく聞きます。てか、昔の自分です。

まずは200万円貯金してください。

それでは、また次の記事でお会いしましょう!

いやちょっと待って、貯金しなきゃって思ってても、

いつの間にか使ってしまって、またゼロに戻る。

そういう場合はどうしたらいいの??

わかりました。そんな人のために

この記事では、生活防衛資金200万円を貯めるために筆者がやったことを全部まとめました。

ちゃんと順番を踏めば、ゼロからでも200万円は貯められます。

がんばりすぎなくていい。

だけど、やることはちゃんとやる。

貯金ゼロからでも再現できる、ゆるくて現実的な「200万円へのロードマップ」です。

生活防衛資金の目安が200万の理由

「生活費の6ヶ月分」とか「100万円は最低限」とか、いろんな説がありますが、

筆者はあえて200万円を最初の目標にしました。

理由はシンプル。

- 急な病気や転職でも半年くらいはしのげる

- 家賃・生活費・税金などを見積もると、これくらいは欲しい

- 100万円だとちょっと心許ない

この金額があるだけで、精神的な安心感が段違いになります。

もちろん、金額は人それぞれなので100万でも50万でもいい。

大事なのは、自分の不安に合った金額をあらかじめ設定しておくこと。

筆者

筆者保険に入ってるから大丈夫?お前この船降りろ。

保険に入るより、現金で持っておいた方が圧倒的にコスパいいぞ。

※この人は保険否定派なので、思想が少し偏っています

実際にやった生活防衛資金の貯め方

「200万円なんてムリ」と思った人、安心してください。

いきなりゴールを目指すんじゃなく、段階的に仕組み化していくのがコツです。

ここでは、筆者自身も実践した「ムリなく、でも確実に貯まる流れ」を紹介します。

1.固定費削減で節約の土台づくり=節約の仕組み化

「節約=我慢」だと思ってる人、たくさんいるけど、

まずやるべきは気づかないうちに出てるお金を止めること。

代表的なのが固定費。

毎月当たり前のように引き落とされてるけど、

見直したら一瞬で安くなるものが意外とあります。

ここを最初にやるだけで、貯金は一気にラクになります。

2. 食費は“完璧な自炊”じゃなくてOK|冷凍弁当で十分

変動費の代表格である「食費」は、節約効果も大きいけど、

がんばりすぎるとすぐ挫折するポイントでもあります。

筆者がたどり着いた答えはこれです:

週末にまとめて冷凍弁当を自炊して、外食やコンビニ飯の代わりに食べるだけでいい

毎日自炊とかやる気ゼロなので、

週末に5,6食分だけ作って冷凍しておきます。

疲れて帰った夜や、朝食が面倒な日もこれでOK。

冷凍弁当があるだけで「もう今日は外食でいいか」が減るし、

食材ロスも防げる。コンビニで毎回1000円使ってた頃とは別世界です。

実際、月1〜1.5万円くらいは浮きました。

3. 収入が足りないなら、副業より転職のほうが早い

お金を増やす方法として「副業」が注目されてますが、

筆者はやってみてこう感じました

筆者副業って全然稼げるようにならねーじゃん。

ブログとか動画編集とか、いろいろ試したけど、

続かない。伸びない。稼げない。

それよりも本業での転職活動に集中したら、

年収ベースで300万円アップ、手取りで月10万円近く増えました。

正直、副業でそれを再現するのはかなり難易度が高い気がします。

時間的にも精神的にも、転職のほうが圧倒的に楽だったというのが実感です。

もちろん向き不向きはあるけど、

「収入が少ないけど副業やる余裕もない」って人ほど、

転職を一度ガチで検討してみたほうがいいです。

筆者資格取得はチマチマやってたので、それが転職に有利に働いたのかも。

転職するなら、ある程度資格は取っておいたほうが良いです。

途中で挫折しないための仕組み

目的別に口座を分ける

お金って、「ここにある」と思うと手を出しちゃうんですよ、人間だもの。

だから、生活費と貯金をごちゃ混ぜにしてると、減るのがオチ。

最悪なのは、全部を1つの口座で管理してる人。

「給与受取&引き落とし用」「投資用」「貯金用」は、最低でも分けておくべき。

筆者は以下のように分けています。

- 三菱UFJ銀行→給与受取&引き落とし用(今までずっと使ってたのでそのまま)

- 楽天銀行→投資用(楽天証券ユーザーなので)

- あおぞら銀行BANK→貯金用(普通預金金利が一番高いから)

- 住信SBIネット銀行→振込用(他行宛て振込の無料回数が多いので)

“引き出すまでがめんどくさい口座”を貯金用にすると、効果倍増。

生活防衛資金が貯まったらどうする?

200万円貯まった。えらい。

──で、終わりじゃありません。

ここから先は、「お金を守る」から「お金に働いてもらう」フェーズに進むチャンスです。

でも、「投資って怖そう」「損したくない」って人、多いと思います。

なので、生活防衛資金を貯めたあとにやるべきことを別記事でまとめました👇

気になった人は、ぜひチェックしてみてください。

まとめ:生活防衛資金は「使わない前提」で貯める

というわけで、ゼロから200万円を貯めるには、以下の順番が現実的です。

- 固定費を削って、毎月の支出を強制的に減らす

- 変動費(食費)は冷凍弁当でゆるく管理

- 収入を増やすなら、副業より転職のほうが手っ取り早い

節約も貯金も、まずは「仕組み化」から。

その上で、「お守り代わりの貯金」があると、自分の人生を主体的に選びやすくなります。

ここまで来れたら、もう貯金は習慣化の域です。

あとは、この守りを崩さずに、少しずつ“攻め”に進むだけ。

投資の話はまた別の記事に任せるとして──

ひとまず、

「何も起きなくても、お金があるって安心」

って感覚、そろそろ味わってみたくないですか?