筆者の勤めている会社では最近、職場つみたてNISAという制度が導入されました。

すでに楽天証券でつみたてNISAやっているけど、職場つみたてNISAについてはあまり知らない。

そんな人、多いのではないでしょうか。

でも、それちょっともったいないかもしれません。

職場つみたてNISAは、普通のNISAと仕組みはほぼ同じ。

なのに職場独自の奨励金(筆者の場合は5%)なんかがついてくることもあります。

筆者も正直「楽天証券のほうが使い慣れているし、乗り換えが面倒」と思って無視してたんですが、

調べてみたら、乗り換えたほうが断然お得ということがわかりました。

この記事では、職場積立NISAの仕組み・メリット・デメリット、

そして乗り換えのポイントまで、初心者向けにやさしく解説します。

- 職場つみたてNISAの仕組みと普通のNISAとの違い

- 奨励金やデメリットなど、知っておくべきメリット・注意点

- 筆者が実際に乗り換えた理由と、決める際の判断基準

職場つみたてNISAってそもそも何?

普通のNISAと何が違うの?

まず大前提。

職場つみたてNISAは、名前こそ違いますが、基本の仕組みは普通の「NISA」とほぼ同じです。

NISAは、つみたて投資枠なら年間120万円まで、

成長投資枠なら年間240万円までの投資で得た利益が非課税になる制度。

職場つみたてNISAもこの枠内で、会社が用意した証券会社や商品を使って積み立てるだけ。

じゃあ何が違うのか?というと、つみたて投資枠の申し込み窓口が“職場経由”になることと、職場独自の特典がつく場合があるという点です。

筆者も最初は「別に楽天証券でいいじゃん…」と思ってましたが、職場で制度の案内をちゃんと読んだら、思った以上にお得でした。

どんな仕組みで運用されているの?

イメージとしては、こんな感じです:

- 毎月の給料から天引きで積立金が引かれる

- お金は職場指定の証券会社の口座に振り込まれる

- そこから職場で決められた投資信託などを買う

ポイントは、職場が指定した証券会社・商品で運用するので、自分で自由に選べるわけではないということ。

ただ、その代わりに奨励金や、手数料の優遇がついてくる場合があります。

要するに、会社が「投資やりなよ、その代わり少し応援するから」って制度です。

仕組み自体はシンプルなので、初心者でも全然問題なく始められます。

職場つみたてNISAのメリットって何?

奨励金や手数料優遇など、職場独自の特典

正直、筆者が職場つみたてNISAに乗り換えた一番の理由がこれです。

奨励金が出るケースがある。

例えば筆者の職場だと、積立額の5%が毎月上乗せされるということでした。

月2万円積み立てたら、勝手に1,000円増えるってことです。

年にすると12,000円。地味だけど、この差は大きいです。

筆者

筆者ただし、あくまで職場”つみたて”NISAなので、奨励金が出るのはつみたて投資枠のみです。

それに加えて、職場によっては信託報酬(運用コスト)が割引される商品や、購入時の手数料が無料になるケースもあります。

普通にNISAをやっても、この「おまけ」はついてきません。

奨励金や優遇がある職場なら、迷わず利用すべきメリットだと思いませんか?

給与天引きだから強制的に続けやすい

もうひとつ地味に大きいのがこれ。

給料から天引きされるので、勝手に続けられる。

楽天証券やSBI証券でつみたてNISAをやっていると、途中で「今月はキツいから減らそうかな…」なんて気持ちになることもあります。

でも職場つみたてNISAは、問答無用で給料から引かれるので、サボりようがありません。

「貯金感覚で投資を続けたい」「意志が弱いから自動でやってほしい」という人にとっては、むしろありがたい仕組みです。

「お得な特典がつく+自動的に続けやすい」

これが、職場積立NISAの2大メリットと言えます。

職場積立NISAのデメリットや注意点は?

証券会社が選べない/楽天やSBIからの乗り換えが必要なケース

ここまで読んで「お得そうじゃん!」と思った人、ちょっと待った。

もちろんデメリットもあります。

まず大きいのは、証券会社や投資信託を自由に選べないこと。

職場積立NISAは、あくまで「会社が用意した証券会社&商品」でやる制度です。

筆者も最初は楽天証券でNISAをやっていましたが、職場の制度を使うために強制的に乗り換えました。

ただ幸運なことに、筆者の職場で用意されていた商品に、もともと積み立てていた eMAXIS Slim 米国株式(S&P500) があったので迷いなく切り替えました。

このように、同じ投資信託がラインナップにあれば特に問題はありませんが、

「この商品がないとイヤ!」というこだわりがある人は、ラインナップをよく確認してから決めるのが大事です。

ちなみに、筆者は楽天証券から野村證券へNISA口座を移管して、職場積立NISAを始めました。

移管手続きの具体的な流れはこちらの記事にまとめました。

▶ 【体験談】楽天証券から野村證券へNISA口座を移管してみた話(準備中)

奨励金がない場合は、無理にやる必要もない

もうひとつ大事なのは、奨励金や特典がない場合は、無理して乗り換える必要はないということ。

特典もなく、自由度も低いとなると、わざわざ乗り換えるメリットがありません。

楽天やSBIで運用を続けたほうが、好きな商品も選べるし満足度は高いでしょう。

職場つみたてNISAは、あくまで「職場独自のメリットがあるなら検討する」くらいのスタンスでOKです。

- 奨励金がある → 乗り換えもアリ

- 奨励金がない → 無理にやらなくていい

- 自分が積み立てたい商品が用意されているか確認する

この3つを押さえておけば、大丈夫です。

職場つみたてNISAはどんな人におすすめ?

奨励金がある人はほぼ一択

まず間違いなくおすすめなのは、職場で奨励金がつく人です。

積立額の数%が上乗せされるだけで、実質的に運用成績がグッと上がります。

筆者の場合も、積立額の5%が毎月プラスされると知った瞬間に「これは乗り換えるしかないな」と決断しました。

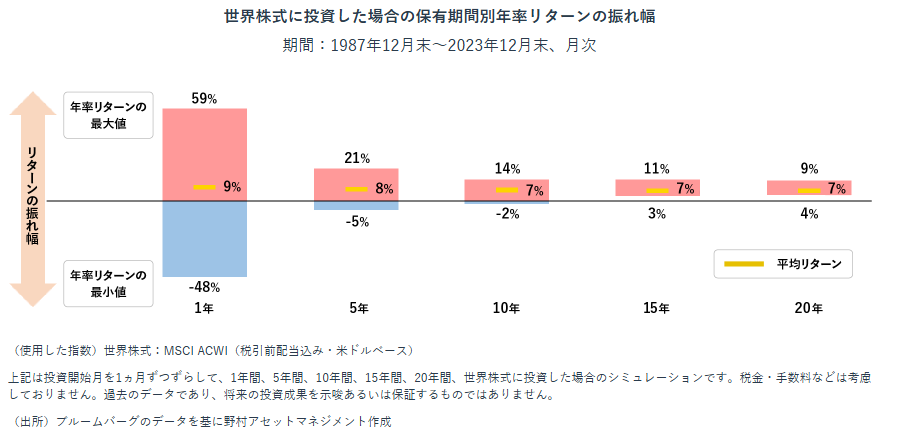

そもそも、つみたてNISAは長期(一般的には20年くらい)で運用する想定ですよね。

下の図の通り、保有期間が20年の場合、平均リターンは7%です。つまり、みなさんは平均リターン7%を目指して毎月つみたてをしているわけですよね。

それが何のリスクもなく5%のリターンが最初から入ってくるんですから、やらない理由はないですよね。

楽天やSBIで自由に運用するのもいいですが、正直この奨励金はチートすぎます。

奨励金が出るなら、迷わず利用してOKです。

NISA初心者で自分で管理するのが不安な人も◎

次におすすめなのは、「投資を自分で管理するのが不安な初心者」です。

職場積立NISAは、証券会社や商品が決まっていて、給料から天引きされるだけ。

難しい設定や商品選びも不要で、放っておいても運用が続きます。

- 「NISAって聞いたことはあるけど、どうやるのかわからない」

- 「楽天やSBIのサイトを見てもチンプンカンプン」

こんな人には、むしろ向いている制度です。

- 奨励金があるなら迷わずGO

- 投資の管理に自信がない初心者も◎

このどちらかに当てはまるなら、職場積立NISAを利用する価値は十分にあります。